1 はじめに

昨今の経済情勢は新型コロナウイルス感染症の影響もあり、国内外問わず非常に厳しい状態となっており、特に日本経済を支える中小企業にとってそのような状態が長引くことは倒産廃業等に繋がりかねない深刻な状況です。

今回は、中小企業の事業継続力と競争力を税制面で後押しする諸施策のうち代表的なものを簡単に取り上げるとともに、その適用対象となる企業規模の判定について、M&Aなどによる資本関係の変化が及ぼす影響も踏まえ解説していきたいと思います。

2 中小企業関連税制

中小企業を対象とする税制で主なものには、以下のようなものがあります。

(1)中小企業者等の法人税率の特例

中小企業者等においては、各事業年度の所得金額のうち年800万円以下の金額については、法人税率として租税特別措置法による軽減税率である15%(注)が適用されます。

(注)平成31年4月1日以後に開始する事業年度において適用除外事業者(その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人等をいいます。以下同じです。)に該当する法人の年800万円以下の部分については、19%の税率が適用されます。

(2)欠損金の繰越控除

中小法人等に該当する場合、欠損金額の控除限度額は控除前の所得金額となります。

(3)中小企業者等が機械等を取得等した場合の特別償却又は法人税額の特別控除

青色申告書を提出する中小企業者等が一定の価額以上の機械装置等を取得等した場合には、通常の減価償却費に加えて、その取得価額の30%を特別償却費として損金算入、又は一定の金額を法人税額から控除することができます。(特別控除に関しては適用除外事業者及び資本金等の額が3,000万超の法人を除く。)

(4)中小企業者等が給与等の引上げを行った場合の法人税額の特別控除

青色申告書を提出する中小企業者等が、前年度より国内雇用者(役員等を除く)に対する給与等を1.5%以上増加させた場合に、その増加額の一部を法人税額から税額控除できます。

3 中小企業者等の判定等

さて、中小企業に対しては、上記2のような様々な優遇税制が設けられていますが、その適用対象となる中小企業とはどのような範囲なのでしょう。同族会社が多いとされる中小企業においては、当然のようにその適用対象として捉えがちですが、後継者不在などの理由により、M&Aを通じて株主構成が変化することも最近多くみられます。再度確認していきましょう。

紙面の都合上、資本金等の額を有する一般の普通法人を前提とします。

(1)中小法人等

上記2(1)(2)の適用を受けることができる法人は以下のすべてに該当する法人です。

①資本金等の額が1億円以下である。

②資本金等の額が5億円以上の大法人による完全支配関係がない。

ここでいう完全支配関係とは、いわゆる大法人の100%子会社が該当します。

(2)中小企業者等

上記2(3)(4)の適用を受けることができる法人は以下の全てに該当する法人(適用除外事業者を除く。)です。

- 資本金等の額が1億円以下である。

- 発行済株式等の総数又は総額の2分の1以上を同一の大規模法人に所有されている法人、又は発行済株式等の総数又は総額の3分の2以上を複数の大規模法人に所有されている法人ではない。

※ここでいう大規模法人とは、次の法人をいいます。

- (ⅰ)資本金等の額が1億円を超える法人

- (ⅱ)資本又は出資を有しない法人のうち常時使用する従業員の数が1,000人を超える法人

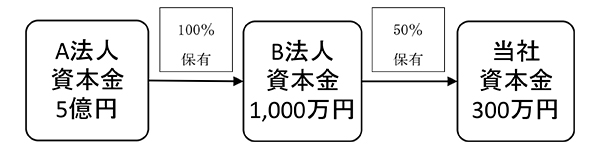

- (ⅲ)大法人(資本金等の額が5億円以上の法人)による完全支配関係がある法人

資本関係が複雑になっていますが、(ⅲ)の条件を考えると、例えば以下の図のような場合の「当社」も中小企業者に該当しないこととなります。皆様の身近に十分考えられる状態ではないでしょうか。

4 まとめ

今回は中小企業に関する優遇税制と、その適用対象となる中小企業の条件を取り上げてきました。皆さんも規模要件をはじめ、各種税制の適用の可否を検討してみてください。