防衛力強化に係る財源確保のための税制措置について 令和7年度税制改正に詳細が盛り込まれました

日本を取り巻く周辺国だけでなく、世界の安全保障環境の悪化については、報道を通じて皆さんもご存じかと思いますが、各国は相次いで防衛費の増額を図っています。令和5年度税制改正大綱によれば、日本も周辺国の有事に対応すべく、防衛力の抜本的な強化及び抜本的に強化された防衛力の安定的な維持に必要な財源を確保する目的で、複数年かけて段階的に税制措置を実施し、その具体的な税目として法人税、たばこ税、所得税の3つが挙げられました。しかし、当時は、その施行時期を「令和6年以降の適切な時期」との表現にとどまるものでした。その後、令和7年度税制改正により、具体的な内容の見直しと適用開始時期が盛り込まれ、法人税とたばこ税について、下記の措置が講じられることとなりました。

◇法人税

防衛特別法人税が創設されます。

1)納税義務者

各事業年度の所得に対する法人税を課される法人。

* 法人には、人格のない社団等及び法人課税信託の引受けを行う個人を含みます。

2)税額の計算

(基準法人税額 ― 基礎控除額500万円)×4% = 防衛特別法人税額

以下の制度を適用しないで計算した各事業年度の所得に対する法人税の額

- 所得税額の控除

- 外国税額の控除

- 分配時調整外国税相当額の控除

- 仮装経理に基づく過大申告の場合の更正に伴う法人税額の控除

- 戦略分野国内生産促進税制のうち特定産業競争力基盤強化商品に係る措置の税額控除及び同措置に係る通算法人の仮装経理に基づく過大申告の場合等の法人税額の加算

- 控除対象所得税額等相当額の控除

3)基礎控除額

基礎控除額は500万円です。

なお、通算法人の基礎控除額は、年500万円を各通算法人の基準法人税額または加算前基準法人税額の比で配分した金額とします。

4)適用関係

令和8年4月1日以後に開始する事業年度より適用されます。

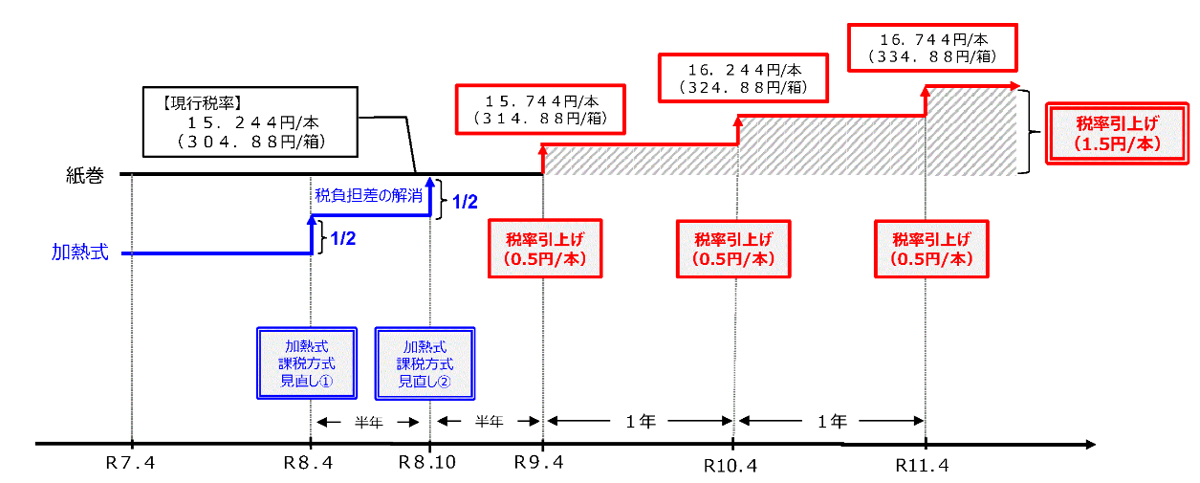

◇たばこ税

加熱式たばこについて紙巻きたばことの間の税負担差を解消するため、課税方式の適正化を行い、国のたばこ税の税率をたばこ1本あたり0.5円(3年間で1.5円)引き上げることとなりました。

1)加熱式たばこの課税標準の見直し

加熱式たばこに係る国及び地方のたばこ税の課税標準の見直しについては、消費者への影響を鑑み、令和8年4月1日と令和8年10月1日の2段階で実施されることとなりました。

加熱式たばこは、紙巻きたばこの本数に換算してたばこ税の計算が行われていますが、この換算本数の見直しにより、下記のAとBの合計が課税標準となります。

| 現行の換算方法(A) | 改正後の換算方法(B) | |

|---|---|---|

| 現行 | 現行の換算本数×1.0 | – |

| 令和8年4月1日~ | 現行の換算本数×0.5 | 新換算本数×0.5 |

| 令和8年10月1日~ | – | 新換算本数×1.0 |

* 新換算本数 (1) スティック型の加熱式たばこ 0.35g = 紙巻きたばこ1本

(2) (1)以外の加熱式たばこ 0.2g = 紙巻きたばこ1本

2)国のたばこ税率の引き上げ

国のたばこ税率の改正の実施時期及び1,000本あたりの税率は次のとおりです。

第一段階:令和9年4月1日 (7,302円)

第二段階:令和10年4月1日 (7,802円)

第三段階:令和11年4月1日 (8,302円)

* 上記の税率は、国税であるたばこ税及びたばこ特別税、地⽅税である道府県たばこ税及び市町村たばこ税の合計額であるが、税率引上げは国税のみ。

(財務省ホームページより抜粋)

今回の税制措置は、法人税、たばこ税のみですが、いつまで続くのか明示されていません。

また、所得税については、基礎控除等の改正や物価高の影響による国民への負担も考慮し、その実施時期について引き続き検討されます。そのため、今後も税制の行方を注視する必要がありそうです。

税理士 間宮祥子