1.はじめに

第二次安倍内閣の際に掲げられた『働き方改革』が、『一億総活躍社会の実現に向けて』という掛け声とともに進められ、浸透してきました。実際に、最近ではサラリーマンを中心に本業以外の副業を行う、ということを見聞きする機会が増えてきました。YouTube等のSNS配信やシェアリングエコノミーなど、従来はなかった形態のサービスがウェブサイトやアプリで登場し、これらを利用して手軽に収入を得られるようになったことで、個人が副業を行うハードルが下がってきたことも追い風となっていると思われます。

このように、給与等で受ける主たる収入以外に多種多様な形で収入を得ることができるようになりましたが、その収入が所得税の申告上、事業所得に該当する収入なのか、雑所得に該当する収入なのか、所得区分の判定基準が必ずしも明確ではありませんでした。

今回、所得税基本通達が改正されたことにより、実務上、事業所得に該当するかどうかの判定基準が従来より明確になったため内容を説明します。

2.事業所得とは

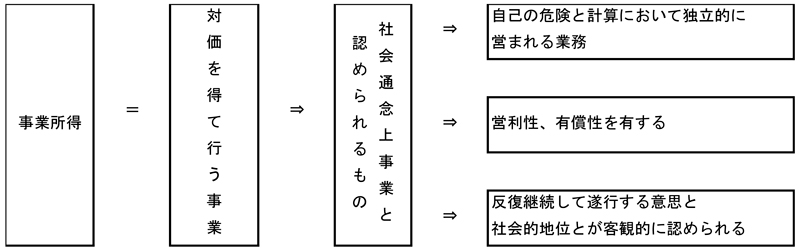

事業所得とされるかどうかは従来、過去の裁判例により、主として社会通念上、事業として認められるか否か、がポイントでした。この考え方を整理すると<表>のようになります。

<表>

事業所得には、事業として行っていても、その性質から事業所得に含まれないものがあります。土地や建物などの不動産の貸付けや、不動産の上に存在する権利の貸付けなどにより発生した所得、山林を伐採して譲渡したり、立木のままで譲渡することで発生した所得(山林の取得から5年を超えたものに限る)は事業所得ではなく、それぞれ不動産所得、山林所得として申告する必要があります。

また、事業所得には、農業、漁業、製造業、卸売業、小売業、サービス業等の個人事業主が自身の営む事業により発生した所得が含まれますが、これらの取引に該当する場合でも、対価は得ているものの営利性を有していない等、一定の場合には事業所得ではなく雑所得として計算することになります。

事業所得は「総収入金額-必要経費」という算式で計算します。

3.雑所得とは

雑所得は、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも当たらない所得になります。公的年金等による収入、非営業用の貸金の利子、事業所得の要件を満たさない副業収入(原稿料やシェアリングエコノミーに係る所得)などが該当します。

公的年金等以外の雑所得は「総収入金額-必要経費」で計算します。算式自体は事業所得と同じです。

所得区分の判定にあたって論点となるのは、主に事業所得と雑所得の区分です。

4.事業所得と雑所得ではどちらが有利か

算式上は同じ事業所得と雑所得ですが、事業所得で申告した際には次の規定が適用できるため、一般的に事業所得で申告した方が有利になります。

- 給与所得等との損益通算

- 青色申告特別控除(10万円、55万円又は65万円)

- 青色事業専従者給与の必要経費算入

- 純損失の繰越控除と繰戻還付

- 取得価額30万円未満の少額減価償却資産の必要経費算入の特例

従来は上記2.でも記述の通り、事業所得となるか雑所得となるかについては過去の裁判例から、社会通念上事業と認められるか否かで判断されていました。しかし、この表現は抽象的であり、実務上判断が難しいものがありました。そのため、令和4年10月7日に税務行政の手続を定める所得税基本通達が改正され、事業所得の基準が改正前より明確になりました。これにより、改正前であれば雑所得に区分されてしまう可能性のある事業収入の場合でも、会計帳簿の記帳・保存がある場合には原則として事業所得と認められることになりました。また、会計帳簿がない場合であっても、主たる所得でない事業から得られる所得の収入金額が300万円を超え、かつ、事業所得と認められる事実がある場合には事業所得となることが明示されました。

今回の改正は、通達改正前よりも事業所得の範囲が明確になるとともに、事業所得として認められる事例が増加することが見込まれ、納税者に有利になることから、副業を推進していくという政府の考え方とも整合する改正となります。

5.終わりに

今回は事業所得区分の判定基準が所得税基本通達の改正によって明確化したことを説明しました。

事業所得で申告し、そのメリットを受ける場合には会計帳簿を作成することが求められます。そのため、来年の確定申告に向けて今から少しずつ準備を進めていく必要があります。

また、会計帳簿の記帳や事業所得による確定申告を行う際には専門的な内容も多いため、確定申告を行う予定がある場合には可能な限りスケジュールに余裕を持った上で最寄りの税理士にお問い合わせください。

岐阜北支部 税理士 平工雄基